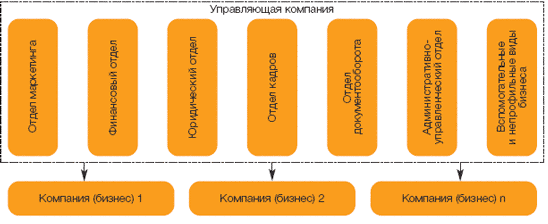

Структура управляющей компании

Структура управляющей компании холдинга зависит от тех функций, которые переданы в ее компетенцию, а также от масштабов и количества подконтрольных ей предприятий. На основе опроса финансовых руководителей холдинговых компаний, а также анализа доступных бизнес-кейсов можно выделить две типичные структуры управляющих компаний (см. рис). В первом случае (рис.2.1) управляющая компания берет на себя выполнение наибольшего количества функций, непосредственно не связанных с производством: маркетинг, финансы (включая бухгалтерский и налоговый учет), юридическое сопровождение, документооборот, административно-управленческие функции. Вспомогательные и непрофильные подразделения также входят в состав управляющей компании. Управляемые компании выполняют в основном производственные функции. Если в процессе развития предприятия появляется возможность выделить вспомогательное или непрофильное подразделение в качестве самостоятельного предприятия, то оно выделяется из состава управляющей компании. Критерием для такого выделения может быть возможность подразделения самостоятельно оказывать услуги на рынке. Положительными сторонами этой структуры является то, что управляющая компания имеет возможность полностью контролировать имущество холдинга, денежные потоки; упрощается контроль за соблюдением корпоративных стандартов, сокращается штат административных работников.

Такая структура может быть эффективна, когда в состав холдинга входит несколько малых и средних предприятий с небольшой территориальной удаленностью друг от друга и от управляющей компании. Однако если холдинг имеет сложную структуру (состоит из нескольких холдингов или крупных компаний), или предприятия, входящие в его состав, значительно удалены друг от друга, то полное централизованное управление становится негибким, решения принимаются слишком долго и в процессе доведения до исполнителя могут значительно искажаться.

Во втором случае (рис.2.2) управляющая компания осуществляет только ряд функций, связанных с управлением холдингом. К ним могут относиться методическое руководство, стратегическое планирование, существенные инвестиции, контроль финансовых результатов, разработка корпоративных стандартов и другие.

Рис.2.1.

Рис.2.2.

Все остальные функции выполняются непосредственно на управляемом предприятии. Такая управляющая компания бывает эффективна, если в состав холдинга входят крупные предприятия со сложной внутренней структурой, если виды бизнеса предприятий в составе холдинга значительно отличаются друг от друга или же если предприятия значительно удалены друг от друга. При такой структуре управляющей компании бывает трудно контролировать «корпоративность» предприятий, так как сотрудники управляемых предприятий перестают ассоциировать предприятие, в котором они работают, с частью группы и считают его самостоятельным.

К преимуществам использования управляющей компании как органа стратегического управления можно отнести следующее. С одной стороны, управляющая компания получает возможность осуществлять перераспределение ресурсов в рамках холдинга, а с другой - подконтрольные предприятия сохраняют необходимую и достаточную долю самостоятельности в принятии решений. Другими словами, управляющая компания не вмешивается в оперативную деятельность предприятия. В структуре управляющей компании можно выделить следующие основные блоки: отраслевые департаменты, финансовая служба, служба безопасности, юридическая служба. Отраслевой департамент осуществляет непосредственное управление деятельностью подконтрольных предприятий, специализирующихся на одном виде деятельности. В отраслевой департамент входят исполнительный директор — менеджер, который выполняет функции генерального директора; специалист по снабжению; специалист по сбыту и кадровый менеджер. Решения каждый департамент принимает в рамках установленного бюджета. Финансовая служба консолидирует данные по всем предприятиям, подконтрольным управляющей компании, распределяет денежные потоки между компаниями, контролирует исполнение установленных бюджетов. Юридическая служба решает вопросы правового характера, связанные с деятельностью, как подконтрольных предприятий, так и управляющей компании. [3,стр.69-80]