Управление запасами

Дать определение системам управления запасами

Операционные менеджеры основали системы для управления запасами. Здесь мы рассмотрим две составляющие таких систем:

1) классификацию запасов, измеряемых в единицах запасов (АВС-анализ);

2) умение поддерживать точные записи о запасах.

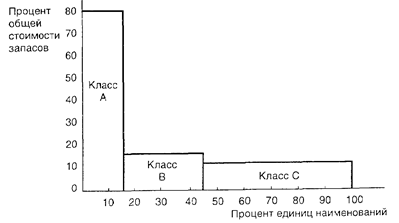

АВС-анализы. АВС-анализы подразделяют запасы в виде заделов на три классификационные группы на основе годовой стоимости их в долларах. АВС-анализ есть приложение из области запасов к тому, что известно как «Парето-принцип». Парето-подход указывает на то, что имеется критическое меньшинство и тривиальное большинство. Идея состоит в том, чтобы сконцентрировать ресурсы на критическом меньшинстве переменных, оставляя без внимания тривиальное большинство. Определяя годовой объем в долларах для АВС-анализа, мы измеряем годовой спрос каждой единицы наименований запаса и умножаем его на цену единицы.

Класс А единиц наименований — это тот, на который приходится высокий годовой объем. Эти единицы могут представить только около 15% общего объема единиц запаса, но они представляют 70—80% от общей стоимости запасов.

Класс В единиц — это запас единиц, на который приходится средняя величина годового объема в долларах. Эти наименования могут представить около З0% от общею числа наименований и 15—25% общего объема в долларах.

Остальные с низким объемом затрат в долларах на год образуют класс С. Они представляют 5% от годового объема затрат в долларах. но около 55%- названий от общего числа.

Графически запасы многих организации могут быть представлены графиком вида, изображенного на рис. 1.

Вариант использования АВС-анализа показан на примере 1.

Рис. 1. График АВС-анализа

Точность записей учета. Хорошая политика запасов мало что стоит, если служба менеджмента не знает, какими запасами владеет. Точность ведения учета является действенной составляющей производственной системы и системы движения запасов. Точные записи позволяют организациям уйти от состояния знаний «часть от всего» при управлении запасами и фокусировать внимание только на тех наименованиях ингредиентов, которые действительно наиболее необходимы. Только когда организация может точно определить, сколько она имеет в наличии, она сможет принять достаточно обоснованные решения относительно заказов, планирования и перевозок.

Чтобы гарантировать точность, записи поступлений и расходовании должны быть так же надежны, как и сохранность на складах и в кладовых. Хорошо организованные склады должны иметь контролируемые подходы, хорошие условия хранения и площади, позволяющие содержать фиксированные количества запасов. Емкости (поддоны), места на стеллажах (полках) и секции должны быть точно промаркированы.

Цикл расчета (инвентаризация). Даже если организация делает существенные усилия по созданию системы точных записей движения запасов, эти записи должны подтверждаться инвентаризацией или системой аудиторских проверок. Такие аудиторские проверки называются циклами расчета. Исторически многие фирмы держат годовые физические запасы. Это часто означает изъятие необходимою оборудования н использование низкоквалифицированного персонала, подсчитывающего материалы и единицы хранения обычным способом. Тогда как записи запасов, как уже говорилось, должны подтверждаться результатами инвентаризации. Циклы расчетов опираются на классификацию запасов, полученную в результате АВС-анализа. В результате процедуры цикла расчетов (инвентаризации) подсчитываются единицы наименований, сравниваются с данными текущего учета, которые подтверждаются или нет, а установленные неточности периодически документируются. Причины неточностей затем анализируются, и соответствующая корректировка вводится в учетные данные на основе принятой классификации. Наименования единиц группы А подвергаются проверке чаще всего, возможно один раз в месяц; наименования В-группы будут просматриваться и просчитываться менее часто, возможно раз в квартал; единицы наименований группы С проверяются каждые шесть месяцев.

Цикловые расчеты дают следующие преимущества:

1. Предохраняют от перебоев в обеспечении производственной потребности в ежегодных физических запасах.