Анализ брака и потерь от брака

Конечно же, при увеличении издержек на управление качеством издержки брака будут уменьшаться. Однако это не значит, что предприятию стоит неограниченно увеличивать затраты на качество. Необходимо постоянно анализировать издержки на управление качеством, издержки брака и общие издержки предприятия, т.к. при необоснованном увеличении затрат на качество возможен рост общих издержек.

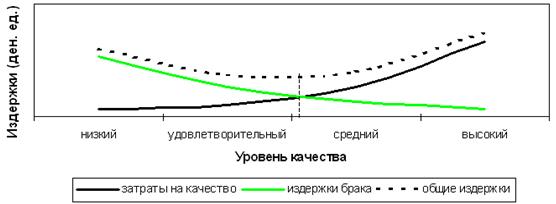

Издержки контроля качества и издержки брака могут быть нанесены на один и тот же график, как это сделано на рис. 8.

Рис. 8. Экономическая эффективность управления качеством

Точка пересечения этих двух кривых обычно является точкой минимальных издержек. Но на практике нелегко получить даже приблизительную оценку, поскольку приходится учитывать много других переменных. Тем не менее эта задача является самой важной задачей для руководства. На многих фирмах такие расчеты не производятся, хотя расчет затрат на качество может служить источником огромной экономии.