Методы анализа затрат на качество

Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения себестоимости изделия. Такие направления целесообразно детализировать, ранжируя по степени значимости, определяемой экспертным путем, и сопоставляя с затратами, выбирать пути удешевления продукции. Для этого можно составить таблицу:

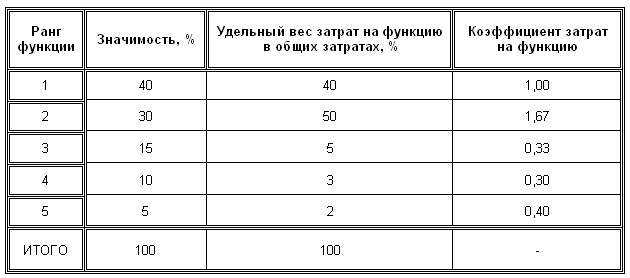

Таблица 3. Сопоставление коэффициентов значимости функций и их стоимости

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции, можно вычислить коэффициент затрат на каждую функцию. Оптимальным считается Кз/ф = 1. Кз/ф < 1 желательнее, чем Кз/ф > 1. При существенном превышении данного коэффициента единицы необходимо искать пути удешевления данной функции (в нашем примере это вторая функция).

Результатом проведенного ФСА являются варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, являющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут, например, служить минимально возможные затраты на изделие. Теория ФСА предлагает исчислять экономическую эффективность ФСА, которая показывает, какую долю составляет снижение затрат в их минимально возможной величине:

(2)

где КФСА – экономическая эффективность ФСА (коэффициент снижения текущих затрат);

Ср – реально сложившиеся совокупные затраты;

Сф.н. – минимально возможные затраты, соответствующие спроектированному изделию.

На четвертом, исследовательском, этапе оцениваются предлагаемые варианты разработанного изделия. На пятом, рекомендательном, этапе отбираются наиболее приемлемые для данного производства варианты разработки и усовершенствования изделия. С этой целью можно рекомендовать построение матричной таблицы:

Таблица 4. Таблица решений по вариантам выбора изделий для производства

С учетом значимости функции изделия, его узлов, деталей и уровня затрат посредством ценообразования, основываясь на знании спроса на продукцию, определяется уровень ее рентабельности. Все это в совокупности служит цели принятия решения о выборе к производству конкретного изделия или направлений и масштаба его усовершенствования.

Существенную помощь в определении и анализе затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете подетальных норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и других видов материалов), расчете трудоемкости и иных затрат, включаемых в себестоимость продукции в соответствии с проектными размерами, конкретной технологии ее изготовления, хранения и транспортировки, а также затрат на гарантийное и сервисное обслуживание. Для их расчета используются методы микроэлементного нормирования, нормативно-справочные материалы. Методы технического нормирования позволяют достаточно точно определить затраты как на новое изделие по его составляющим, так и на усовершенствование продукции.

Если предприятие переходит к производству новой продукции, имевшей ранее аналог по потребительскому назначению и свойствам, то затраты на качество (Зк) можно определить разностью между затратами на старую (Зст) и новую (Зн) продукцию:

Зк = Зст – Зн , (3)

Если предприятие усовершенствует качественные параметры производимого ранее изделия, то затраты на качество можно определить прямым счетом по соответствующим нормам и направлениям.

Степень взаимосвязи между какими-либо характеристиками качества, имеющими количественное выражение, и затратами на него или ценой изделия в целом как формой его стоимости, в которой основной удельный вес занимают затраты, позволяет определить коэффициент корреляции. Его можно исчислить по формуле: