Информационная база анализа затрат на качество продукции

Для анализа стоимостной величины средств, затрачиваемых на поддержание качества продукции, используется различная информация. Но прежде чем перейти к ее сбору, следует определить, каково назначение информации.

Цель сбора данных в процессе стоимостного анализа качества может состоять в следующем:

- выявление конкурентоспособности продукции на существующих рынках;

- определение размеров необходимых капиталовложений;

- выявление взаимосвязей затрат на качество продукции и результатов хозяйственной деятельности предприятия;

- снижение затрат на единицу продукции при сохранении ее прежнего качества;

- снижение затрат на изделия при одновременном улучшении их свойств;

- определение величины издержек по видам для изменения их структуры;

- увеличение объема производства без снижения качества продукции из прежнего объема ресурсов за счет уменьшения и ликвидации отходов;

- анализ отклонений от установленных требований;

- контроль продукции;

- установление цены на продукцию и др.

Отсюда видно, что часть данных о качестве, касающаяся технических особенностей изделия и его производства, находится на предприятии-изготовителе, а другая – на конкурирующем предприятии или в сфере реализации, т.е. во внешней среде.

Данные для анализа затрат на качество могут быть первичными, как правило, это технические и иные параметры изделий, содержащиеся в ТУ, ГОСТах, сертификатах и иных документах, подтверждающих качество продукции, и вторичными, получающимися в результате обработки первичных.

Данные нуждаются в обработке. Сокращает затраты времени на обработку данных разработка таких видов носителей, которые делают возможными предварительные выводы сразу после сбора данных. Для этого необходимо зарегистрировать источник информации (дату, когда она собиралась, работника, делавшего операцию, станок, на котором производилась обработка, партию используемых материалов и т.п.). Регистрировать информацию следует в таблицах, облегчающих и ускоряющих вычисление статистических показателей, используемых при принятии оперативных управленческих решений и для дальнейшего более глубокого статистико-математического анализа взаимосвязей и тенденций.

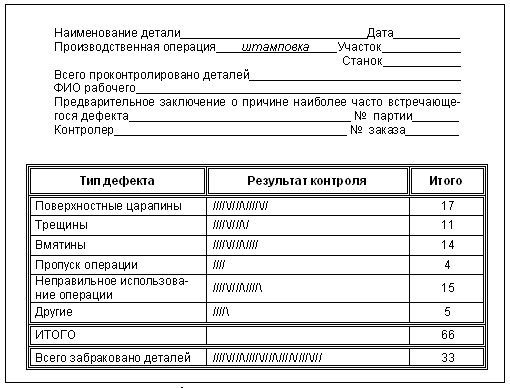

Существует огромное количество учетных регистров, варьируемых на различных предприятиях в зависимости от рода деятельности, типа выпускаемой продукции и т.п. (табели, отчеты о расходах, заказы на поставку, отчеты о переделке продукции и т.д.). В качестве примера можно привести регистрацию дефектов контролером ОТК штампованной пластиковой детали. Данная форма позволяет видеть причины брака и быстро определять нанесенный им ущерб и его виновника.

Кроме того, дальнейшее проведение в случае необходимости технической экспертизы бракованных деталей и сопоставление ее результатов с предварительным заключением контролера ОТК подтвердит и уровень квалификации последнего.

Как уже было сказано выше, на различных предприятиях могут применяться аналогичные и другие учетные формы. Подобные формы регистрации данных об отклонении параметров качества изделий от запланированного целесообразны для сбора внутренних первичных технических характеристик производимой продукции, которые затем используют в факторном анализе затрат на качество продукции.

Рис. 2. Контрольный листок дефектов

Одним из внутренних источников информации, позволяющих определить структуру затрат на изделие и обладающих большим преимуществом перед другими благодаря обязательности составления, преемственности входящих в нее показателей, достоверности и наглядности, является смета затрат на производство. Она удобна для поиска направлений их снижения и минимизации цены изделия. Кроме того, можно использовать данные о затратах на производство по их видам, собираемые на счетах бухгалтерского учета.