Финансовый план

При заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный. Рассматриваемая инвестиционная идея характеризуется следующими показателями.

Простой срок окупаемости полных инвестиционных затрат без учета времени запуска производства составляет 4,8 года.

Дисконтированный срок окупаемости с учетом реальной ставки сравнения 13% годовых составляет около 6,6 лет от начала реализации проекта.

В качестве ставки сравнения принята существующая на момент проведения оценки ставка рефинансирования ЦБ РФ, очищенная от инфляционной составляющей (поскольку оценка проекта производится в постоянных ценах, т.е. без учета влияния фактора инфляции на результаты проекта).

Чистая текущая стоимость проекта (NPV) при ставке сравнения 13% годовых и интервале планирования 7 лет составляет около 122107 тыс. руб. Положительная величина NPV подтверждает целесообразность вложения средств в рассматриваемый проект.

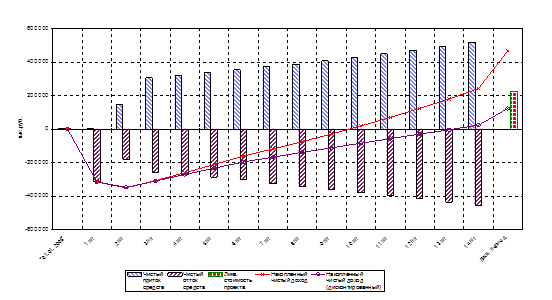

Динамика чистых доходов для полных инвестиционных затрат представлена на рис. 3.3.

Рисунок 3.3. Динамика чистых доходов для полных инвестиционных затрат

На основании исходных данных, характеризующих проект, построены прогнозные формы финансовой отчетности:

- отчет о прибыли,

- отчет о движении денежных средств,

- балансовый отчет.

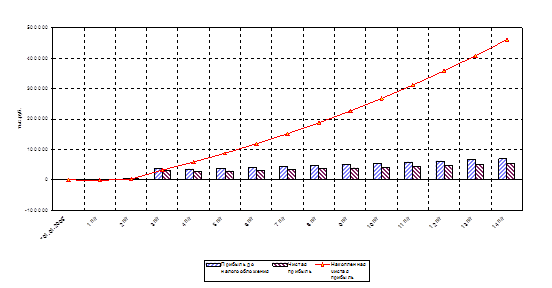

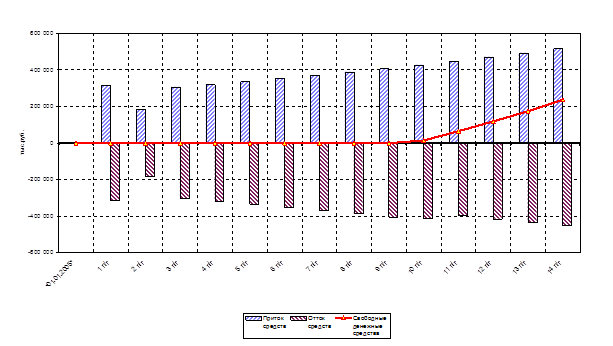

Динамика прибыли и движение денежных средств по интервалам планирования представлены на рисунках 3.4 и 3.5.

Рисунок 3.4. Динамика прибыли

Рисунок 3.5. Динамика движения чистых денежных средств

При заложенном в расчетах уровне доходов, текущих и инвестиционных затрат, а также объеме привлекаемого кредита в размере 353139 тыс. руб. проект необходимо признать как финансово состоятельный.

Финансовую состоятельность проекта подтверждает положительный остаток свободных денежных средств на протяжении всего горизонта планирования. Минимальный остаток свободных денежных средств наблюдается в 5 год реализации проекта, когда осуществляется последний платеж по привлеченным кредитным ресурсам, и составляет около 34587 тыс. руб.

В целом проект характеризуется как потенциально кредитоспособный.

Цель проведения анализа чувствительности – установить границы изменения основных параметров, при которых проект сохраняет приемлемый уровень эффективности и финансовой состоятельности.

Параметрами наиболее подверженными возможному изменению при реализации данного проекта являются уровень цен на конечную продукцию, объем продаж и уровень инвестиций в постоянные активы.

В таблицах 3.2 и 3.3, представлен анализ чувствительности проекта к изменениям указанных показателей. В качестве результирующих показателей рассмотрены варианты простого срока окупаемости и чистой текущей стоимости проекта для различного уровня цен на реализуемую продукцию, объемов производства и продаж и инвестиционных затрат.

Таблица 3.6. Чувствительность проекта при различных объемах реализации продукции

|

Уровень реализации продукции, % от базового варианта |

(80%) |

(90%) |

(100%) |

(110%) |

(120%) |

|

Чистая текущая стоимость (NPV), тыс. руб. |

10448 |

66344 |

122106 |

177649 |

233178 |

|

Простой срок окупаемости, лет |

6,1 |

5,4 |

4,8 |

4,4 |

4,0 |

Таблица 3.7. Чувствительность проекта при различных объемах первоначальных инвестиций в постоянные активы

|

Уровень инвестиций в постоянные активы, % от базового варианта |

(80%) |

(90%) |

(100%) |

(110%) |

(120%) |

|

Чистая текущая стоимость (NPV), тыс. руб. |

165173 |

143639 |

122106 |

100446 |

78695 |

|

Простой срок окупаемости, лет |

4,2 |

4,5 |

4,8 |

5,1 |

5,3 |