Результаты анализа финансово-экономического положения предприятия

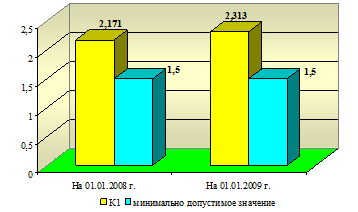

Коэффициент текущей ликвидности:

На 01.01.2008 г.: 18108 / 8342 = 2,171

На 01.01.2009 г.: 26205 / 11328 = 2,313

Рисунок 5. Коэффициент текущей ликвидности, К1

На 01.01.2008 г. и на 01.01.2009 г. значение данного коэффициента выше нормативного. Нижняя граница рекомендуемого значения обусловлена тем, что у организация должно быть по меньшей мере достаточно оборотных средств для погашения краткосрочных обязательств, иначе организация окажется под угрозой банкротства. Приведенные выше расчеты свидетельствуют о том, что УП "Агрокомбинат "Ждановичи" обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

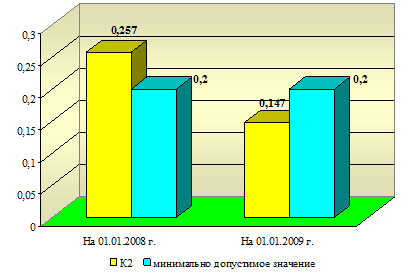

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2008 г.: (64575 - 59926) / 18108 = 0,257

На 01.01.2009 г.: (67561 - 63707) / 26205 = 0,147

Рисунок 6. Коэффициент обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на 01.01.2008 г. соответствует нормативу, а на 01.01.2009 г. не соответствует нормативу, это свидетельствует о том, что у УП "Агрокомбинат "Ждановичи" на 01.01.2009 г. не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

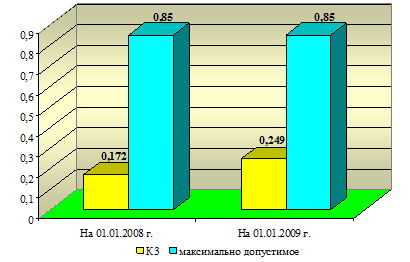

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2008 г.: (5117 + 8342) / 78034 = 0,172

На 01.01.2009 г.: (11023 + 11328) / 89912 = 0,249

Значение коэффициента обеспеченности финансовых обязательств активами на 01.01.2008 г. и на 01.01.2009 г. соответствует нормативу, то есть УП "Агрокомбинат "Ждановичи" способно рассчитаться по своим финансовым обязательствам после реализации активов.

Рисунок 7. Коэффициент обеспеченности финансовых обязательств активами, К3

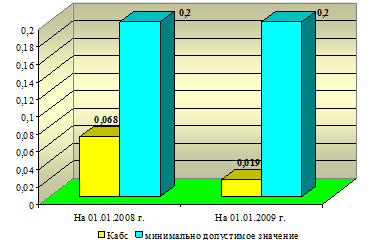

Коэффициент абсолютной ликвидности:

На 01.01.2008 г.: (470 + 97) / 8342 = 0,068

На 01.01.2009 г.: (117 + 96) / 11328 = 0,019

Рисунок 8. Коэффициент абсолютной ликвидности, Кабс

Значения коэффициента абсолютной ликвидности на 01.01.2008 г. и на 01.01.2009 г. ниже норматива, это говорит о том, что у УП "Агрокомбинат "Ждановичи" нет гарантии погашения долгов.

Таким образом, финансовое состояние УП "Агрокомбинат "Ждановичи" можно охарактеризовать как неустойчивое. Организация обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств и способна рассчитаться по своим финансовым обязательствам после реализации активов. Отрицательным моментом является тот факт, что у УП "Агрокомбинат "Ждановичи" на 01.01.2009 г. не достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости и нет гарантии погашения долгов. Анализируя динамику рассчитанных коэффициентов, следует отметить отдаление их значений от нормативных, что свидетельствует о некотором ухудшении положения предприятия.

Для оценки деловой активности организации определяют систему показателей, позволяющих изучить эффективность использования активов. К ним относятся показатели оборачиваемости (Коб), которые рассчитывают по следующим формулам:

![]() , (1)

, (1)

На 01.01.2008 г.: 31100 / 78034 = 0,399

На 01.01.2009 г.: 46690 / [(78034 + 89912) / 2] = 0,556

∆Коб1 = 0,556 - 0,399 = +0,157

, (2)

, (2)